中欧基金:构造性行情或将延续,存眷降准降息预期

天龙八部sf 2023年8月25日 18:02:59 天龙新闻中心 162

关于债券市场,本周国内疫情呈现了自2020年以来更大幅度的反弹,浩瀚地域疫情防控政策晋级,估计抵消费构成不小冲击。此外,本周社融数据显著低于预期,居民中持久贷款有统计以来首度呈现同比负增长。稳增长实现与预期的差距逐步拉大,进一步降准降息的需要性提拔。若是短期政策快速落地,在社融数据业已反映降息预期的情况下,利率下行空间不大。若是政策反响滞后,经济进一步探底,长端利率在惯性下有可能进一步下行至2.7%摆布。

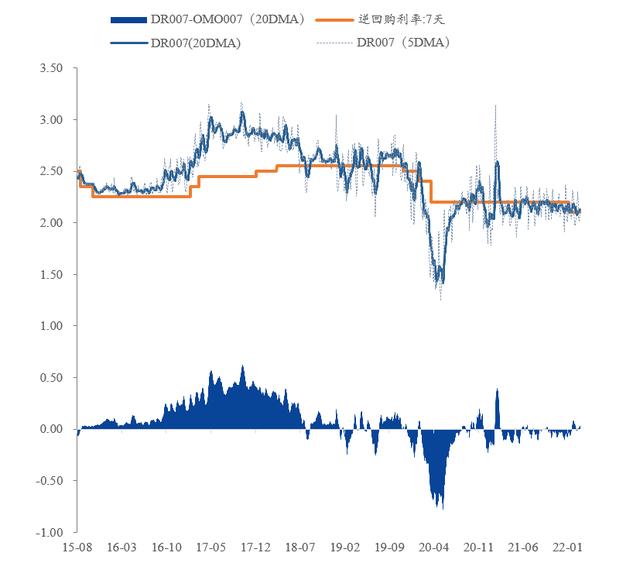

资金面本周资金面连结平衡态势。数量方面,央行本周公开市场操做投放3850亿元,到期8150亿元,净投放-4300亿元,价格方面,R001收于2.07%,上行13.01BP,DR007收于2.1%,上行6.84BP,R007收于2.16%,上行11.31BP,R007-DR007收于5.89%,上行4.47BP,处于2015年以来18.9%分位程度。

数据来源:wind

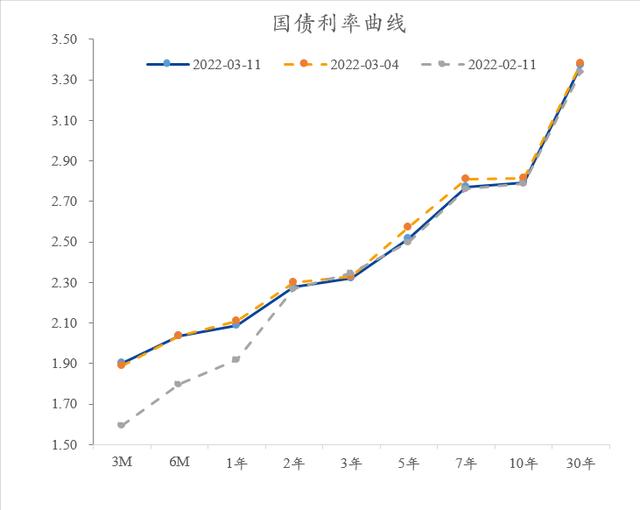

利率债本周利率曲线变革不大,市场在宽信誉的预期与显示之间来回震荡。10年国债收于2.79%,下行2.23BP,5年期国债收于2.52%,下行5.52BP,1年期国债收于2.09%,下行2.11BP,国债10Y-1Y利差收于70.4BP,下行3.52BP,处于2015年以来70.3%分位程度。

数据来源:wind

宏不雅瞻望和行业思虑:整体宏不雅形态进入“衰退”之后,大标的目的相对确定,货币政策中性偏宽,信誉扩张次要的标的目的为新基建和战略新兴财产。比力容易超预期的宏不雅数据为CPI,当疫情防控政策有所变革、办事价格上涨、农产物价格走高的情况下,CPI容易超越目前2%的市场预期,到达3-4%;股市构造性行情将延续,次要的标的目的仍然为科技造造(新能源、储能、军工,重视老行业+新需求的组合)+必选消费(涨价+需求相对不变的农业、食物、医药);海外的不确定性较高,阶段性冲击的来源是美联储收紧和加息的节拍,亲近存眷汇率和中概股的变更情况(容易呈现双杀的可能性)。